Med utdelningsandel menas den andel av den för en period redovisad vinst som ett företag delar ut till ägarna. Nyckeltalet anges oftast i procent av vinsten och sträcker sig från noll (ingen utdelning) och uppåt. Är utdelningsandelen över 100% innebär det att företaget använder sig av tidigare balanserade tillgångar för att bekosta utdelningen. Det innebär att om ett företag vid flera tillfällen delar ut mer än vad det tjänat under perioden urholkas företaget och leder till en nettominskning av tillgångarna.

Emellertid är det sällan ett företag kan dela ut hela vinsten i kontanter utan att ta av tidigare balanserade medel. En bokförd vinst på resultaträkningen innehåller värdeförändringar i tillgångar som inte är kontanter och som därmed inte delas ut som i kontantform. Vissa av värdena på resultaträkningen är alltså kontanter och andra är värdeförändringar.

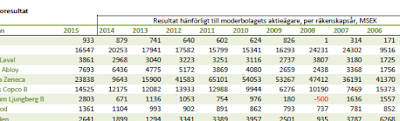

|

| Sandvik 2014. Från koncernens resultaträkning. |

Detta för oss till kassaflödesanalysen. Kassaflödesanalysen redovisar precis vad det låter som, kassaflöden. Alltså kontanter. I den marknadsekonomi vi lever och agerar i är det utbud och efterfrågan som är den främsta styrande mekanismen för att värdera saker och ting. Det mest precist prissatta bland alla typer av tillgångar är kontanter. För dessa medel finns det alltså inte utrymme för kreativitet i värderingen och bokföringen. En materiell anläggningstillgång som exempelvis en oljerigg i Norge kan värderas till flera miljarder kronor samtidigt som den är mer eller mindre omöjlig att sälja till denna värdering. En krona i kassan är en krona i kassan och den kan användas till allt som kan köpas för en krona.

Utdelningsandelen kan alltså beräknas som den andel kontanter som delas ut i relation till hur mycket kontanter som flödat in i företaget under perioden.

|

| Sandvik 2014. Koncernens kassaflöden från den löpande verksamheten. |

"Resultat efter finansiella poster 8264", från resultaträkningen, återfinns högst upp i kassaflödesanalysen. Det är nu dags att rensa bort alla icke kassaflödespåverkande poster från resultatet. Från 9396 MSEK har Sandvik därefter haft ett nettoinflöde på ytterligare 119 MSEK vilket lämnar ett tillskott på 9515 MSEK i kontanter från den löpande verksamheten efter perioden.

Investeringsverksamheten redovisar ett kassaflöde på -6839 MSEK. Sandvik antas ha investerat dessa kontanter i olika typer av tillgångar för att kunna driva sin verksamhet vidare. Fastigheter, maskiner, varumärken, verksamheter etc ska underhållas, köpas och säljas. Utan dessa investeringar finns det ingen framtid för Sandvik.

|

| Sandvik 2014. Kassaflöde efter löpande samt investeringsverksamhet. |

Efter investeringsverksamheten kommer finansieringsverksamheten i kassaflödesanalysen. I detta fallet har företaget under perioden lånat 12683 MSEK, betalat tillbaka lån på 9925 MSEK samt delat ut 4395 MSEK till aktieägarna. Denna utdelning är för föregående, i detta fall 2013, års räkenskapår och har inget att göra med den föreslagna utdelningen för året 2014. Med ett antagande om att alla investerade kontanter är värdeskapande för ägarna, och med ett antagande om att lån och amortering varken är värdeskapande eller -förstörande, beräknas utdelningsandelen som föreslagen utdelning (för år 2014 4393 MSEK) dividerat med kassaflödet från den löpande verksamheten.

|

| Utdelningsandel beräknad för 2014 års föreslagen utdelning i relation till hur mycket kontanter som flödat in från verksamheten under perioden. |

Motsvarande utdelningsandel beräknad som andel av resultatet uppgår till

|

| Utdelningsandel baserat på 2014 års resultat (resultaträkningen). |

Trots att de båda nyckeltalen, utdelningsandelarna, är olika är det bra att använda sig av båda för att få en bättre bild av företagets finansiella kapacitet. Det ena utesluter inte det andra och tillsammans kompletterar de varandra. För en konservativ värderare är det viktigt att båda nyckeltalen är adekvata.