Beskattningen av värdepapper i värdepappersdepå (VP-depå) har sett likadan ut under lång tid. Hur investeringssparkonto (ISK) beskattas finns att läsa på

Skatteverkets hemsida. En risk som inte är obefintlig är att de regerande i landet ändrar beskattningen av ISK. I mars i år pratade finansminister Magdalena Andersson om ett införande av en lägsta schablonskatt för ISK och kapitalförsäkringar

1. Det visar på en större politisk risk i ISK-/kapitalförsäkringssparandet än i VP-depå.

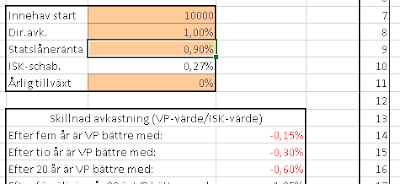

Om man sparar med målsättningen att aldrig sälja, är det då alltid bäst att äga värdepapper genom ett ISK? I ett exceldokument som finns att ladda hem längre ner på sidan kan man laborera med olika scenarion av direktavkastning, statslåneränta och årlig tillväxt.

Direktavkastningen bör utgöra portföljens genomsnittliga direktavkastning (årlig utdelning dividerat med portföljens värde). Vad som gör denna parameter viktig i beräkningen är att utdelningar "tvångs"beskattas med 30% vid utdelningstillfället i en VP-depå. Detta gör att vid återinvestering av utdelningen så kan färre andelar köpas vilket påverkar ränta-på-ränta-effekten. I dokumentet återinvesteras hela utdelningen varje år.

Högre tillväxt gör det mer lönsamt att ha värdepapper i ISK då schablonskatten, i dagsläget, i relation till högre tillväxt endast utgör en liten del. Om tillväxten är noll eller negativ så urholkas hela portföljens värde över tid. Vid låg eller noll tillväxt urholkas inte innehav i en VP-depå och vid negativ tillväxt kan försäljning göras av värdepapper med möjlighet till att kvitta förlusten mot kapitalvinster.

Laborera gärna med exceldokumentet och återkom med synpunkter!

Exceldokument ISK vs VP-depå

1 SIX/Affärsvärlden. 2015. Höjd beskattning på ISK och kapitalförsäkring

Mvh L